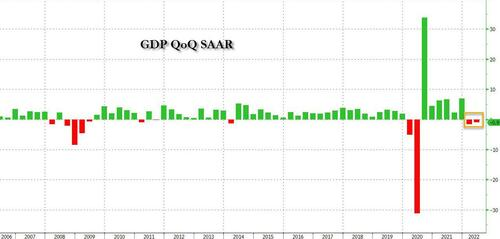

Teniendo en cuenta las pésimas publicaciones de GDPNow de la Fed de Atlanta en las últimas semanas, y considerando la prensa de toda la cancha por parte del administrador de Biden para cambiar la definición de recesión, no será una sorpresa, pero en cualquier caso, hace unos momentos, la Oficina de Análisis Económico confirmó lo que todos tienen Se sabe desde hace mucho tiempo y es que la economía de Biden ahora está en una recesión técnica: la primera estimación del PIB del segundo trimestre fue de -0.9% (técnicamente -0.930%) muy por debajo del pronóstico de consenso de 0.5% (pero justo encima de la Fed de Atlanta ). -1.2% tracker), y si bien fue una mejora con respecto al -1.6% del primer trimestre, este fue el segundo trimestre consecutivo de disminución del PIB que, al menos en lo que respecta a los mercados, es la definición de una recesión.

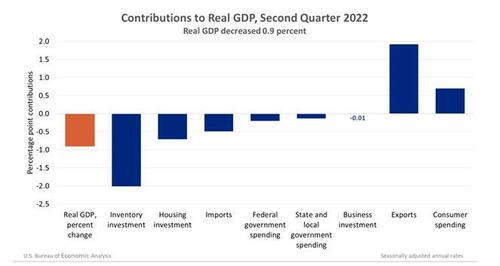

Profundizando en los datos, después de una gran caída en el PIB del primer trimestre, la disminución del PIB real en el segundo trimestre reflejó disminuciones en la inversión en inventario, la inversión en vivienda, el gasto del gobierno federal, el gasto del gobierno estatal y local y la inversión empresarial. Las exportaciones y el gasto de los consumidores aumentaron. Las importaciones, que son una resta en el cálculo del PIB, aumentaron.

Según la BEA, los detalles fueron los siguientes:

- La disminución en la inversión en inventario reflejó principalmente una disminución en el comercio minorista (liderado por las tiendas de mercadería general y los concesionarios de vehículos motorizados).

- La disminución en la inversión en vivienda reflejó una disminución en las comisiones de los corredores.

- La disminución en el gasto del gobierno federal reflejó principalmente una disminución en el gasto no relacionado con la defensa que fue compensada en parte por un aumento en el gasto en defensa.

- La disminución en el gasto de los gobiernos estatales y locales estuvo liderada por una disminución en la inversión en estructuras.

- La disminución en la inversión empresarial reflejó disminuciones en estructuras y equipos que fueron compensadas en su mayoría por un aumento en los productos de propiedad intelectual

- El aumento de las importaciones reflejó un aumento de los servicios (encabezados por los viajes).

- El aumento de las exportaciones reflejó incrementos tanto en bienes (liderados por suministros y materiales industriales) como en servicios (liderados por viajes).

- El aumento en el gasto de los consumidores reflejó un aumento en los servicios (liderados por servicios de alimentación y alojamiento, así como atención médica) que fue parcialmente compensado por una disminución en bienes (liderados por alimentos y bebidas).

Al cuantificar el cambio del segundo trimestre, encontramos que el consumo personal aumentó solo un 1,0 % en el segundo trimestre después de haber aumentado un 1,8 % en el trimestre anterior y no haber alcanzado las expectativas del 1,2 %. Desafortunadamente, esto es solo el comienzo, ya que los consumidores de EE. UU. se han agotado hace mucho tiempo.

- Como porcentaje del PIB obtenemos el siguiente desglose:

- El consumo personal aumentó un 0,7 %, por debajo del 1,24 % del primer trimestre

- La inversión fija tuvo una caída inesperada de -0,72%, por debajo del 1,28%. La inversión fija no residencial o el gasto en equipos, estructuras y propiedad intelectual cayó un 0,1 % en el 2T después de aumentar un 10 % en el trimestre anterior

- El cambio en los inventarios privados restó -2.01%, también un fuerte deterioro del -0.35% en el primer trimestre y justo en línea con nuestras expectativas de una liquidación de inventario de látigo inverso.

- Las exportaciones netas agregaron 1.43% (exportaciones 1.92%, importaciones -0.49%). Buena suerte repitiendo esto en el tercer trimestre cuando el dólar está en su punto más alto.

- El consumo del gobierno siguió siendo un lastre y restó -0,33 del resultado final del PIB. Y ahora que Manchin está presionando por un paquete de reducción de deuda/déficit, ¡los vientos en contra fiscales solo empeorarán!

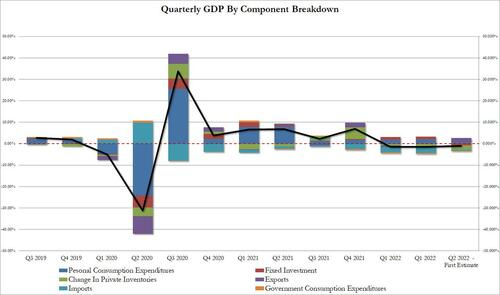

Visualmente:

Una mirada rápida a ese aumento del 1,0% en el gasto personal, que se redujo drásticamente, ¡todo fue impulsado por los servicios ! Mientras tanto, el gasto en bienes, especialmente en bienes no duraderos, los artículos más pequeños del día a día, a diferencia de las cosas destinadas a durar algunos años, como los electrodomésticos, se contrajeron. Aquí, el imperio mediático Bloomberg, administrador pro-Biden, hace un comentario divertido:

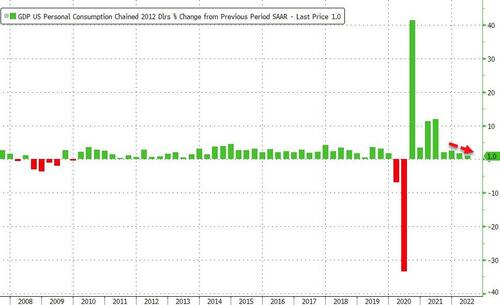

Probablemente, un mejor indicador del crecimiento subyacente sea observar solo el consumo. El gasto del consumidor aumentó desde mediados de 2020 hasta mediados de 2021, más que llenar el agujero creado por el golpe inicial de Covid-19.

El crecimiento en la segunda mitad de 2021 fue del 2 % al 2,5 % durante esos dos trimestres. Hemos bajado de eso. El gasto del consumidor creció un 1,8% anualizado en el primer trimestre de este año, y ahora hemos bajado al 1%.

Sí, si se elimina todo menos el consumo, EE. UU. ciertamente no está en recesión, pero lo estará a medida que el consumo se está desacelerando rápidamente…

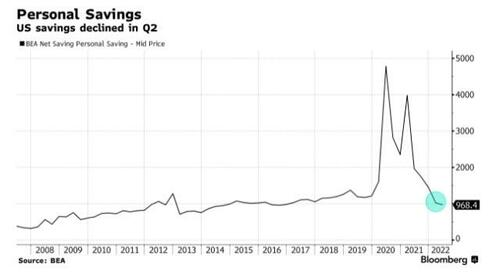

con ahorros no solo por debajo de los niveles anteriores al covid, ¡sino también en mínimos de varias décadas!)

No es solo el desplome del consumo y los inventarios: la inversión residencial, que incluye la compra o construcción de departamentos y viviendas, también se desplomó en el trimestre. Aparte del primer trimestre de la pandemia, es el que más ha caído desde 2010. ¡Gracias a esas hipotecas del 5% que han paralizado todo el sector inmobiliario!

Algunos detalles más del informe: El ingreso personal real disponible (DPI, por sus siglas en inglés), o ingreso personal ajustado por impuestos e inflación , disminuyó 0.5% en el segundo trimestre luego de disminuir 7.8 por ciento en el primer trimestre. El DPI en dólares corrientes aumentó un 6,6 por ciento en el segundo trimestre, luego de una disminución del 1,3 por ciento. El aumento en el DPI en dólares corrientes para el segundo trimestre reflejó principalmente aumentos en la compensación, los ingresos de los propietarios (tanto agrícolas como no agrícolas), los recibos de ingresos personales sobre activos y los ingresos por alquiler. El ahorro personal como porcentaje del DPI fue del 5,2 por ciento en el segundo trimestre, en comparación con el 5,6 por ciento del primer trimestre.

Si bien está rezagado, el índice de precios del PIB aumentó un 8,7 % en el 2T después de haber subido un 8,2 % en el trimestre anterior debido a que la inflación siguió repuntando; al mismo tiempo, el PCE básico intertrimestral aumentó un 4,4 % en el 2T tras aumentar un 5,2 % en el trimestre anterior.

Y aunque muchos notarán que el PIB del primer trimestre debería ser mulligan debido a eventos únicos como la reducción de inventario y los bloqueos de China y otras cosas, y el gasto del consumidor fue realmente sólido, la verdad es que si bien podemos ver una reversión modesta en las grandes caídas , también veremos un deterioro continuo en varios componentes clave, como las exportaciones netas, que colapsarán en el tercer trimestre después de contribuir con más del 1,4 % debido al alza del dólar, así como la desaceleración continua en el gasto de los consumidores ahora que se han aprovechado tanto los estímulos como los ahorros. .

Al comentar sobre los datos, Bespoke Investment Group dijo que » ahora hemos visto dos trimestres consecutivos de PIB negativo, y aunque eso puede no cumplir con la definición ‘oficial’ de una recesión, todavía no cambia el hecho de que la economía de EE. UU. se contrajo. en la primera mitad. Agregue a eso, las solicitudes iniciales de desempleo permanecen cerca de sus máximos posteriores a Covid”.

Así que tenemos una recesión… lo que significa que el retroceso político está a punto de ir a toda marcha, comenzando con el discurso de Biden en unas pocas horas en el que trata desesperadamente de convencer a los estadounidenses de que, según la nueva y mejorada definición de recesión, la La economía estadounidense está creciendo enormemente. También espere el apoyo de los partidarios políticos de Biden, como Timothy Fiore, presidente del Comité de encuestas comerciales de ISM Mfg, quien dijo que “aunque el crecimiento del PIB del segundo trimestre se está contrayendo ligeramente, registrando una recesión técnica, la economía manufacturera continúa expandiéndose a un nivel respetable. Las empresas continúan contratando a tasas sólidas con signos mínimos de congelamiento de contrataciones, gestión de la plantilla a través de deserciones o despidos.

Los nuevos pedidos en comparación con las tasas de producción (book to bill) han sido negativos, pero esto se puede atribuir a un exceso de pedidos y cierta preocupación por un inventario superior al planificado en el plazo moderado. Las empresas manufactureras han estado lidiando con plazos de entrega récord y precios récord durante los últimos 12 meses, lo que ha provocado que las empresas se detengan ante la previsión de la caída de los precios y la reducción de los plazos de entrega.

Los mercados laborales siguen ajustados y, según los datos del PMI de junio, el rendimiento de la cadena de suministro está mejorando.

Sí, Tim, el mercado laboral «sigue siendo ajustado» y se lo considera inflacionario, ¡ por lo que esta recesión solo empeorará a medida que Powell continúe ajustándose a ella !

Terminamos con algunas otras reacciones instintivas de la cámara de eco «akshually esto no es una recesión»

Richard Flynn, director gerente de Charles Schwab Reino Unido:

“El anuncio de hoy es preocupante y refleja debilidades en el mercado de valores y las perspectivas de los márgenes de ganancias corporativas. La economía y el mercado de valores de EE. UU. tuvieron problemas en la primera mitad de 2022, ya que una política monetaria más estricta, una inflación más rápida y un crecimiento más lento mermaron la confianza de los consumidores y las empresas.

“La Reserva Federal repartió billones de dólares en liquidez durante la pandemia, impulsando la economía. Sin embargo, ahora está aumentando agresivamente las tasas de interés en un intento por controlar la inflación, lo que significa que la liquidez se ha agotado. El endurecimiento de las condiciones financieras apunta a una desaceleración económica significativa. El anuncio de hoy subraya este riesgo”.

Andrew Hunter, economista sénior de EE. UU. en Capital Economics, argumenta que «la caída del PIB no es suficiente para impulsar el giro de la Fed»:

“La caída anualizada del PIB del 0,9% en el segundo trimestre es decepcionante, pero no significa que la economía esté en recesión. La disminución se debió en parte a un gran lastre de los inventarios, mientras que la mayoría de los demás indicadores coincidentes, en particular el empleo, muestran una expansión continua”.

Stephen Stanley, economista jefe de Amherst Pierpont Securities, se apresura a señalar que, sorpresa, no estamos en una recesión.

“La publicación del PIB fue definitivamente más suave de lo esperado. Una segunda cifra negativa consecutiva del PIB alentará aún más las conversaciones sobre recesión, pero estoy de acuerdo con el presidente Powell en que la economía, aunque se desacelera, no muestra las características de una recesión. En particular, los mercados laborales siguen siendo sólidos”.

“El término ‘recesión técnica’ no es un concepto económico generalmente reconocido. Creo que nunca antes lo había escuchado hace un mes o dos. En mi opinión, la economía está en recesión o no lo está”.

Seema Shah, estratega global de Principal Global Investors, también explica por qué no estamos en recesión:

“Los formuladores de políticas sin duda se enredarán tratando de explicar por qué la economía estadounidense no está en recesión. Sin embargo, hacen un punto fuerte. Si bien dos trimestres consecutivos de crecimiento negativo son técnicamente una recesión, otros datos económicos más recientes no son consistentes con una recesión. Ciertamente, con dos puestos vacantes por trabajador desempleado y un promedio de 375.000 puestos de trabajo agregados por trimestre, el mercado laboral es una imagen de solidez”.

Jay Hatfield, director de inversiones de Infrastructure Capital Advisors, también se apresura a defender a Biden:

“No estamos en una recesión o una recesión técnica ya que las estimaciones del PIB del primer trimestre tienen un sesgo empíricamente negativo. Una medida alternativa del PIB, el GDI subió un 1,8%. La debilidad en el informe de este trimestre se debió a una disminución del 2% en los inventarios, que es un indicador positivo de la demanda y es un buen augurio para una mejora el próximo trimestre. Además, casi todos los sectores de EE. UU. tienen inventarios muy bajos, incluidos los de vivienda, automóviles y energía. Si el PIB del próximo trimestre también es negativo, lo que no pronosticamos, eso indicaría que estamos en una recesión”.

Heidi Shierholz, presidenta del Instituto de Política Económica, tampoco cree que estemos actualmente en una recesión:

“Pero una cosa está clara: la economía se ha desacelerado sustancialmente, y es muy poco probable que sea necesaria una acción agresiva adicional por parte de la Fed para frenar el crecimiento en nombre de controlar la inflación. Las consecuencias de aumentos de tasas adicionales serían muy dañinas, incluido el aumento del desempleo, la reducción de los niveles de vida y el aumento de la desigualdad racial”.

En otras palabras, todos los economistas y ‘expertos’ que hace un año decían que la inflación era transitoria, nuevamente están de acuerdo: esto no es una recesión por la solidez del mercado laboral. Bueno, uhmm, el mercado laboral (todavía) fuerte es precisamente la razón por la que Powell seguirá apretando los tornillos hasta que la recesión vaya de mal en peor a catastrófica, un punto que Randy Kroszner, ex gobernador de la Reserva Federal y ahora profesor de la Universidad de Chicago. Booth School of Business, cuando dijo que las cifras del PIB no impedirán que la Fed suba las tasas:

“Por lo general, cuando tienes una contracción sostenida, tienes un mercado laboral débil, pero ahora no lo tenemos. Lo que vemos es que los consumidores están siendo golpeados por una inflación muy alta. Creo que esto no va a cambiar el enfoque de la Fed. Son conscientes de los desafíos para los consumidores y la disminución de los salarios. Pero eso no les impedirá subir las tasas. Lo más probable es que estén en camino de subir 50pb en septiembre”.

Solo hubo una toma candente creíble hasta el momento: la de Peter Boockvar, director de inversiones de Bleakley Financial Group, quien dijo que, con o sin recesión, la economía de EE. UU. se está desacelerando notablemente, y continuará haciéndolo en la segunda mitad de el año.

“Una inflación más alta y el mayor costo de capital coincidente es kriptonita para una economía que ha estado tan acostumbrada a la baja inflación y al dinero barato durante muchos años. El mercado laboral se está suavizando con el ritmo de despidos ahora en el nivel más alto en ocho meses”.

Sin embargo, al final, la (no) recesión de Biden es un concepto puramente político, como Robert Hall, jefe del Comité de citas del ciclo económico de NBER, el árbitro oficial de las recesiones, confirmó recientemente en una entrevista con Steve Matthews de Bloomberg: “ No creo que la idea de dos cuartos tenga ningún mérito».

Lo que quiso decir es que la idea de las dos cuartas partes no tiene mérito si un político que apruebo está en la Casa Blanca; hasta entonces podemos seguir cambiando las definiciones de «vacuna», «inflación», «recesión» y, en última instancia, «libertad».

Fuente: www.zerohedge.com